Advies aan Hoge Raad: de vermogensrendementsheffing van box 3 (2016 en 2017) is in strijd met het discriminatieverbod

De spreiding van individuele vermogensrendementen rond het gemiddelde waarnaar box 3 iedereen aanslaat is zó groot, dat box 3 stelselmatig onderrenderenden fiscaal discrimineert om stelselmatig een fiscaal privilege voor overrenderenden te financieren. Box 3 is daarom onverenigbaar met het ook de wetgever bindende discriminatieverbod. Dat adviseert advocaat-generaal (AG) Wattel de Hoge Raad in zijn conclusie.

De zaak

Een AOW-gerechtigde met geen ander inkomen dan AOW, maar wel enig spaargeld (ruim 2 ton, waarvan circa € 160.000 belast in box 3), maakt bezwaar tegen haar aanslagen inkomstenbelasting 2016 en 2017 omdat het effectieve box 3-tarief over haar spaarrente boven 100% ligt. Zij vindt dat haar daardoor een deel van haar spaargeld wordt ontnomen. Haar in box 3 vallende vermogen is gedaald van € 163.058 in 2016 naar € 160.407 in 2017. Die extreem hoge belasting vindt zij een schending van zowel haar eigendomsrecht als het discriminatieverbod, dat immers ook verbiedt om zeer verschillende gevallen over één kam te scheren.

Het advies

De AG constateert dat sinds 2017 de wetgever niet meer uitgaat van een met weinig risico haalbaar minimumrendement, maar alle box 3-plichtigen belast alsof hun risico, vermogenssamenstelling én rendement gelijk zijn aan het gemiddelde risico, rendement en vermogenssamenstelling. Dat impliceert onontkoombaar de bedoeling om de ondergemiddelden te laten betalen voor de bovengemiddelden. Als de standaarddeviatie van het gemiddelde klein is (als iedereen dicht bij het gemiddelde zit), is dat misschien verdedigbaar, maar als de standaarddeviatie (de spreiding in rendementen) enorm is, heeft een inkomstenbelastingheffer met een dergelijk stelsel volgens de AG geen legitimate aim. Het doel én effect ervan is dan immers om enerzijds willekeurig vergaand te discrimineren en anderzijds willekeurig vergaand te privilegiëren om de ondergemiddelden de belasting te laten opbrengen die de bovengemiddelden te weinig betalen. De ondergemiddelden kunnen - per definitie - het gemiddelde nooit inhalen.

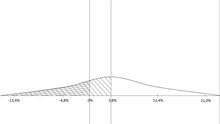

Op wetenschappelijk onderzoek baseert de A-G de conclusie dat het langjarige gemiddelde rendement sinds de kredietcrisis rond 3,8% ligt en dat de standaarddeviatie inderdaad enorm is, nl. 8,6% (2,2 keer het gemiddelde). Dat betekent dat het rendement van circa 95% van de huishoudens tussen negatief 13,8% en positief 20,1% ligt, en het vermogensrendement van circa 68% van de huishoudens tussen negatief 5,2% en 12,4%. 5% van de huishoudens waren nog verdere outlyers. De onderstaande grafiek visualiseert dat. Op de verticale assen staat het aantal belastingplichtigen dat het op de horizontale as genoemde rendement heeft behaald; 3,8% is het gemiddelde:

De belastingplichtigen links van de 0% rendement (dubbel gearceerd) betalen een oneindig belastingtarief, want zij hebben verlies geleden. Bij 1,14% rendement (30% van het gemiddelde rendement ad 3,8%) geldt een effectief belastingtarief van 100%. Links daarvan houdt niemand iets over.

Ook binnen de verschillende vermogenstitels (risico-arm, aandelen, onroerend goed, bedrijfs-obligaties, etc.) verschilt het rendement sterk tussen huishoudens. Dat betekent dat ook als elke box 3-plichtige de wettelijke gemiddelde vermogenssamenstelling zou nabootsen, er nog steeds een zeer grote spreiding in rendementen rond het gemiddelde zou bestaan. Nog steeds zouden de ondergemiddelden (veel) te veel laten om het privilege van de bovengemiddelden te financieren. Bovendien wisselen die twee groepen over de jaren heen nauwelijks van plaats: het zijn globaal steeds dezelfde huishoudens die een negatief of laag rendement halen en steeds dezelfde huishoudens die het bovengemiddeld doen.

Bij een standaarddeviatie van ruim meer dan twee keer het gemiddelde rendement, kan dat gemiddelde rendement volgens de AG onmogelijk nog als relevant aangemerkt worden om individueel rendement te belasten.

Onder deze omstandigheden vindt de AG box 3 2017 een stelselmatige ontkenning van het discriminatieverbod. Volgens hem geldt - weliswaar wettelijk niet, maar feitelijk wel - hetzelfde voor box 3 2016.

Maar de AG vindt het niet aan de rechter om een beter stelsel te bedenken. Dat is wetgeving, en daarover gaat niet de rechter, maar de politiek. Wel kan de rechter, als de wetgever verzuimt de strijd met het discriminatieverbod op te heffen, op enig moment besluiten om tegenbewijs toe te laten, zodat belastingplichtigen naar hun werkelijke rendement belast kunnen worden in plaats van naar een fictief wettelijk rendement.

Conclusie

AG Wattel adviseert de Hoge Raad om box 3 2017 én 2016 onverenigbaar te verklaren met het discriminatieverbod, maar het vooralsnog aan de wetgever over te laten om de stelselmatige discriminatie en privilegiëring van box 3-plichtigen op te heffen.

Uitspraak Hoge Raad

Het is nog niet bekend wanneer de Hoge Raad uitspraak doet.

De conclusie van de advocaat-generaal is een onafhankelijk advies aan de Hoge Raad, die vrij is dat advies al dan niet te volgen. De advocaat-generaal maakt deel uit van het parket bij de Hoge Raad. Het parket bij de Hoge Raad is een zelfstandig, onafhankelijk onderdeel van de rechterlijke organisatie. Het behoort niet tot het Openbaar Ministerie.